|

| Запасайся

кто может! |

Публикуем последний урок из цикла "СемЁноводства".

Наверно, он будет самый бесполезным в условиях

"Грейта3", но при этом неимоверно

важным для успешной игре в стандарте и во

многих других турнирах. Мы расскажем о том,

что такое ликвидность и операционный поток

платежей. Кроме того, этот урок будет и

довольно необычным - Синицын Семён ответит

на вопросы, беспрестанно возникающие в умах

дельтистов, а Сагитов Руслан разовьёт теоретическую

часть. Такой своеобразный не частушечный

дуэт ;)

Не будем больше Вас утомлять - и начнём!

Урок 5: Что такое ликвидность и с чем

её едят?

Вопрос - ответ:

Что показывает

график "Неиспользованная кредитная

линия" и в каких значения он должен

варьироваться.

Когда вы берёте краткосрочный кредит, а

он используется не полностью, то неиспользованная

сумма - это и есть Неиспользованная кредитная

линия. В стандартных условиях за неё берётся

1%! Оптимальные границы от 0 до 3000.

Вопрос по расчету

налогов. Сумма дивидендов определяется по

курс акций (дивиденд-тезис)?

Сумма дивидендов ОПРЕДЕЛЯЕТ курс акций

по дивиденд тезису.

А определяется она размером вашей прибыли.

Чем она выше, тем больше вы можете выплатить

дивидендов. Проставляется эта сумма самостоятельно

в окне финансы.

У нас в процессе

игры возник ряд вопросов:

1. Как расчитать максимальную сумму долгосрочных

кредитов, которую мы

можем взять?

По формуле:

Собственный капитал (отчёт Баланс)*2-взытые

долгосрочные кредиты(отчёт платёжное поведение)+погашаемый

в этом периоде долгосрочный кредит (если

гасите досрочно).

В период 1,5,9 - необходимо эту цифру уменьшить

на размер выплат по дивидендам вместе с

налогами.

2. Как спланировать

складские издержки?

Затраты на склад необходимо подсчитать.

Они равны (из окна планирование производства)

=

((Запасы сырья вида 1 на начало периода

+ покупка сырья вида 1 в этом периоде -

затраты сырья вида 1 на производство в этом

периоде)*2 + (Запасы сырья вида 2 на начало

периода + покупка сырья вида 2 в этом периоде

- затраты сырья вида 2 на производство в

этом периоде)*1 - 200)/20

Здесь *2 и *1 - это

объём занимаемого склада при игре по стандарту

- может меняться!

/20 - это объём

покупного склада при игре по стандарту -

может меняться!

- 200 - это объём открытого склада при игре

по стандарту - может меняться!

Полученное число округляем до ближайшего

МАКСИМАЛЬНОГО целого (т.е. если получилось

4,0001, то округляем до 5!) Это число умножаем

на стоимость склада т.е. на 0,4.

0,4 - стоимость покупного

склада - может меняться!

Это и есть затраты на склад на сырьё! К

ним прибавляешь затраты на склад готовой

продукции (ориентировочная цифра, в итоге

высчитывается как себестоимость всех продукции

оставшейся на складах после периода * 4%).

4% - при игре по

стандарту - может меняться!

3. При расчёте

максимально эффективных затрат на сервис

и исследования

учтывается ли отдача в твоих формулах и

коэффициентах?

Они не максимально эффективны с точки зрения

прибыли! Они максимально эффективны с точки

зрения получения рынка сбыта! Реальные затраты

должны быть более гибкими, чем в формулах

(именно по сервису и исследованиям)!

На этом у меня всё, спасибо за внимание!

И надеюсь, мои уроки открыли хоть чуточку

нового для Вас! ;)

С уважением,

Синицын

Семён | e-mail:

semsemsem@yandex.ru

И наконец, про ликвидность

и операционные потоки!

Для начала о том, как рассчитывается

интегральный показатель, по которому оценивается

деятельность предприятий.

В качестве коэффициентов при

вычислении I могут быть выбраны рассчитанные

по результатам текущего периода игры значения

следующих показателей:

" собственный капитал;

" доходность совокупного и собственного

капитала;

" оборачиваемость активов;

" рентабельность оборота;

" квота собственного капитала;

" коэффициент финансовой устойчивости;

" коэффициент текущей ликвидности;

" курс акций по балансовой стоимости;

" курс акций по обобщенной стоимости;

" курс акций по тезису прибыли;

" курс акций по дивиденд-тезису;

" доля рынка предприятия;

" операционный поток платежей и его

доля в обороте;

" потенциал снижения издержек.

Для каждого из этих показателей

выбирается его наилучшее значение среди

всех предприятий-конкурентов. Таким образом,

определяются параметры предприятия-эталона,

имеющего самые высокие значения среди всех

коэффициентов.

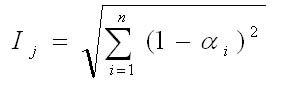

Далее производится расчет по следующей формуле:

где,=ai/ab, если показатель имеет тенденцию

к росту, т.е. чем больше, тем лучше; или

=ab/ai, если показатель имеет тенденцию

к снижению, т.е. чем меньше, тем лучше.

ai - показатель предприятия i.

ab - показатель предприятия-эталона, т.е.

лучший среди всех (best).

i=1,…,n - номер показателя.

Что всё это значит? Коротко, можно сказать

так: интегральный показатель равен квадратному

корню суммы квадратов отклонений ваших показателей

от лучших показателей в отрасли.

Например, у вас текущая ликвидность=5,05,

а у лучшего предприятия в отрасли - 9,50.

Тогда=5,05/9,5. Тоже самое проделываем

со всеми показателями, подставляем в формулу

и получаем. Если ваш показатель является

лучшим в отрасли, то=1, а квадрат разности

(1- )=0. Если вы достигли абсолютного значения

какого-либо показателя, то он в расчет не

берется. Например, если сумма вашей кредиторской

задолженности, краткосрочного кредита, овердрафта

и прочих требований <1 млн.руб., то ваш

коэффициент текущей ликвидности считается

абсолютным и при расчете I, учитываться

не будет. Лучшим по отрасли будет показатель

неабсолютный, но наибольший.

Раз I показывает сумму отклонений, то значит,

чем меньше он, тем лучше функционирует предприятие.

Теперь поговорим о структуре данного показателя.

Как было замечено, а затем и вычислено

дельтистами конца XX - начала XXI века :)

наибольший удельный вес в I занимают следующие

коэффициенты (расположены по убыванию):

1. Текущая ликвидность;

2. Операционный поток платежей;

3. Операционный поток платежей /оборот;

4. Курс акций по дивиденд-тезису;

5. Доходность совокупного и собственного

капитала.

Итак, рассказываю о том, как рассчитываются

первые 3 показателя и как на них играть.

1. Коэффициент текущей ликвидности=Оборотные

активы/

Краткосрочные обязательства

В оборотные активы входят (см. баланс):

" сырье;

" готовая продукция;

" дебиторы;

" вексель к получению;

" краткосрочные инвестиции;

" денежные средства.

В краткосрочные обязательства входят:

" краткосрочные кредиты;

" овердрафт;

" кредиторы;

" вексель по долгу;

" прочие долги (%-ты за кредитную линию

и овердрафт).

Почему удельный вес данного показателя

высок? Рассмотрим пример:

Предприятие 1 обеспечило себя сырьем на

предстоящий год и погасила все свои задолженности

нераспределенной прибылью и долгосрочными

кредитами. Оно не закупает в течение года

сырье, готовую продукцию, станки.

Предприятие 2 решило не тратить большие

деньги в начале года и будет закупать сырье

по потребности. Также они не отказываются

от готовой продукции и хотят обновить станки.

Теперь прикинем, какой будет текущая ликвидность

у предприятия 1 и у предприятия 2. Не трудно

догадаться, что у предприятия 1 она будет

в течение года абсолютной, а у предприятия

2 будет в пределах 1-10, в зависимости от

объемов закупки, сроков выплат и т.д.

А теперь представьте себе ситуацию, когда

у предприятия 1 появляются краткосрочные

обязательства в размере около 1,01 млн.

руб. Сырья у них много, следовательно, оборотные

активы велики, ликвидность неабсолютная,

т.к. краткосрочные обязательства <1.

В этом случае величина коэффициента текущей

ликвидности колеблется от 100 до 400, в

зависимости от запасов сырья и продукции.

Теперь рассчитаем для предприятия 2 по

показателю ликвидности, если она равна у

нее 10, а у предприятия 1 - 300.=10/300=0,0333.

(1- )2=(1-0,03333)2=0,96672=0,934.

Как вы видите, вклад в I показателя текущей

ликвидности может быть огромным!!! Если

учесть то, что у средних предприятий отрасли

I за период составляет около 1-1,5.

Как сделать так, чтобы у вас вовремя подскочила

ликвидность и как подстраховаться от влияния

предприятий-конкурентов этим инструментом?

Для того, чтобы в отчетных периодах коэффициент

текущей ликвидности у вас резко возрос,

вы должны:

1. Купить сырье до конца игры как минимум

в 8-м периоде (если играем 12 периодов).

2. Поставить платежное поведение 100-0-0-0

как минимум в 8 периоде.

3. Обновить все станки до 9-го периода и

не закупать их в отчетных.

4. Прекратить дозакупку продукции как минимум

в 8-м периоде (т.е. не ставить в 8 периоде

дозакупку на 9-й).

5. Не получать овердрафт-кредит.

6. Обеспечить все свои выплаты долгосрочными

кредитами в отчетных периодах, не брать

краткосрочный кредит.

7. Купить в отчетном периоде сырье либо

в "отчетном минус 1" периоде готовую

продукцию на сумму чуть превышающую 3 млн.

руб., т.к. с 20% суммы вы расплачиваетесь

в начале следующего периода, с 10% - через

1 период=30%. 3 млн. с копейками * 0,3

=1 млн. с копейками и ваша ликвидность

неабсолютная.

Теперь о том, как вам самим не стать жертвой

ликвидности. Для того, чтобы другие предприятия

не смогли повлиять на вас при помощи коэффициента

ликвидности, вы должны выполнить только

первые 6 пунктов, представленной выше схемы

игры на ликвидность. Тогда этот показатель

у вас будет абсолютным и при расчете I учитываться

не будет. Кроме того, нельзя ставить платёжное

поведение на срок 4 в 7 периоде.

2. Операционный поток платежей=Поступления

от операционной деятельности - Выплаты по

операционной деятельности.

Поступления от операционной деятельности:

" поступления из оборота;

" поступления по процентам и дисконту.

Выплаты по операционной деятельности:

" выплаты без отсрочки;

" выплаты с отсрочкой;

" выплаты по процентам и дисконту;

" налоги.

Вспомним про пример, приведенный в описании

ликвидности. Нетрудно заметить, что опять

же преимуществом по этому показателю будет

владеть то предприятие, которое купило сырье

на целый год, т.к. в течение года у нее

меньше будут выплаты по операционной деятельности.

Ориентировочно, у предприятия 2 показатель

операционного потока платежей будет равен

100, а у предприятия 1 - 0-10. (1- )2=(1-5/100)2=(1-0,05)2=0,952=0,9025.

Как играть на операционный поток платежей?

Игра на операционный поток платежей идет

параллельно игре на ликвидность и отличается

лишь тем, что:

" выплаты по срокам желательно в 8

периоде ставить 100-0-0-0:

" не обязательно в отчетных периодах

делать закупку сырья или готовой продукции

на сумму чуть превышающую 3 млн.;

" желательно к отчетным периодам накопить

продукцию и продавать ее для увеличения

оборота (но в пределах разумного и не нужно

копить за пол игры до отчётного периода);

" нет противоядия против предприятий,

применяющих игру на операционный поток платежей.

3. Доля операционного потока платежей

в обороте=(Операционный поток  платежей/Оборот)*100% платежей/Оборот)*100%

Данный показатель тесно связан с предыдущим.

Никаких особенностей и отличий игры на него

нет.

Жду ваших вопросов и с удовольствием отвечу!

С уважением,

Руслан

Сагитов | e-mail: R-manager@narod.ru

|

Внимание!

Данные рекомендации предназначены для

игры по стандартным условиям. При оригинальных

условиях не все положения рекомендаций

могут быть адекватно применены.

Мнение редакции не всегда может совпадать

с мнением автора. |

|

|